این نهادها با ایجاد امکان سرمایهگذاری برای سرمایهگذاران، به توسعه بازارهای مالی، پشتیبانی از پروژههای عظیم و افزایش پایداری اقتصادی کمک میکنند. در سالهای اخیر، این صندوقها در جهان رشد چشمگیری داشتهاند. تاسیس صندوقهای سرمایهگذاری با ویژگیها و کارکردهای متفاوت در سالهای گذشته در کشور روبه فزونی بوده است؛ به طوری که تمایل به سرمایهگذاری در انواع صندوقهای درآمد ثابت و صندوقهای کالایی بهخصوص صندوقهای طلا بهشکل قابلتوجهی افزایش یافته است. این موضوع، صندوقها را به یکی از بازیگران اصلی بازار سرمایه کشور تبدیل کرده است.

بررسیها نشان میدهد که رابطهای موثر و قابلاتکا میان اندازه صندوق و بازده آن وجود ندارد. در صندوقهای سهامی، نشانههایی از عملکرد بهتر صندوقهای بزرگتر در دورههای طولانیتر دیده میشود. این موضوع ممکن است به دلیل دسترسی به منابع بیشتر یا تنوع بالاتر در سبد داراییها باشد. بااینحال، این ارتباط آنقدر قوی نیست که بتوان آن را یک قاعده کلی دانست. در مقابل، در صندوقهای درآمد ثابت، افزایش اندازه اغلب با کاهش بازده همراه است.

این امر شاید به دلیل محدودیتهای مدیریتی در صندوقهای بزرگتر یا تمرکز بر استراتژیهای کمریسکتر باشد. از سوی دیگر تحلیل دادهها نشان میدهد که مدتزمان فعالیت یک صندوق تاثیر چندانی بر بازده آن ندارد. هرچند در برخی بازههای زمانی، نشانههای ضعیفی از بهبود عملکرد با افزایش سابقه مشاهده شد، اما این اثر آنقدر ناچیز است که نمیتوان آن را معنادار دانست. نمودارهای پراکندگی نیز الگوی مشخصی بین قدمت صندوق و بازده آن نشان نمیدهند.

این یافتهها حاکی از آن است که سن یک صندوق، بهتنهایی، معیار مناسبی برای ارزیابی عملکرد نخواهد بود. بر این اساس به سرمایهگذاران توصیه میشود بهجای تمرکز بر این عوامل، به کیفیت مدیریت، انتخاب هوشمندانه داراییها، کنترل هزینهها و تاثیر شرایط اقتصادی مانند سیاستهای پولی و نرخ بهره توجه کنند. پژوهشهای آینده میتوانند با بررسی عواملی مانند ترکیب سبد داراییها یا رویکردهای مدیریتی، تصویر کاملتری از عوامل موفقیت صندوقها ارائه دهند. این تحلیل به سرمایهگذاران کمک میکند تا در انتخاب صندوق، تصمیمهایی مبتنی بر عوامل کلیدیتر اتخاذ کنند.

صندوقهای سرمایهگذاری به یکی از ارکان اساسی نظام مالی جهانی تبدیل شدند. این نهادها با تجمیع سرمایههای خرد و هدایت آنها به سوی بازارهای سرمایه، نقش بیبدیلی در تامین مالی اقتصاد ایفا میکنند. تامین مالی پروژههای کلان، تسهیل دسترسی سرمایهگذاران خرد به بازارهای مالی، ایجاد ثبات در بازارهای مالی از جمله نقشهایی است که صندوقهای سرمایهگذاری ایفا میکنند.

در دو دهه اخیر، رشد صندوقهای سرمایهگذاری با شتاب قابلتوجهی همراه بوده است به طوری که براساس آخرین آمارهای منتشر شده، حجم داراییهای تحت مدیریت این صندوقها در دنیا از مرز ۱۲۰تریلیون دلار (معادل ۱.۵برابر GDP جهانی) فراتر رفته است که این رقم بیانگر نفوذ عمیق این نهادها در ساختار مالی جهان است.

در کشور ما نیز در سالهای اخیر اقبال سرمایهگذاران به صندوقهای سرمایهگذاری من جمله صندوقهای سرمایهگذاری بادرآمد ثابت و صندوقهای سرمایهگذاری طلا بسیار افزایش یافته و در حال حاضر حجم کل صندوقهای سرمایهگذاری در ایران به بالغ بر ۱۶۰۰هزار میلیارد تومان (معادل ۱۷میلیارد دلار) رسیده است. پیشبینیها حاکی از آن است که سهم صندوقها از GDP جهانی به ۲۰۰ درصد تا سال ۲۰۳۰ خواهد رسید.

از این رو بررسی رابطه میان حجم خالص ارزش دارایی و بازدهی در دورههای زمانی ۳ماهه، ۶ماهه و یکساله، برای صندوقهای سرمایهگذاری در سهام و درآمد ثابت به تفکیک اهمیت پیدا میکند. هدف از این تحلیل، ارزیابی این موضوع است که آیا اندازه صندوق میتواند شاخصی برای پیشبینی بازدهی آن باشد یا خیر.

دادههای زیر مربوط به ۱۰۷ صندوق سرمایهگذاری در سهام و درآمد ثابت است. حجم صندوقها با استفاده از لگاریتم طبیعی (ln( NAV محاسبه شده است. تحلیل آماری شامل محاسبه ضریب همبستگی پیرسون، رسم نمودارهای پراکنش (Scatter Plot) و اجرای رگرسیون خطی ساده بوده است.

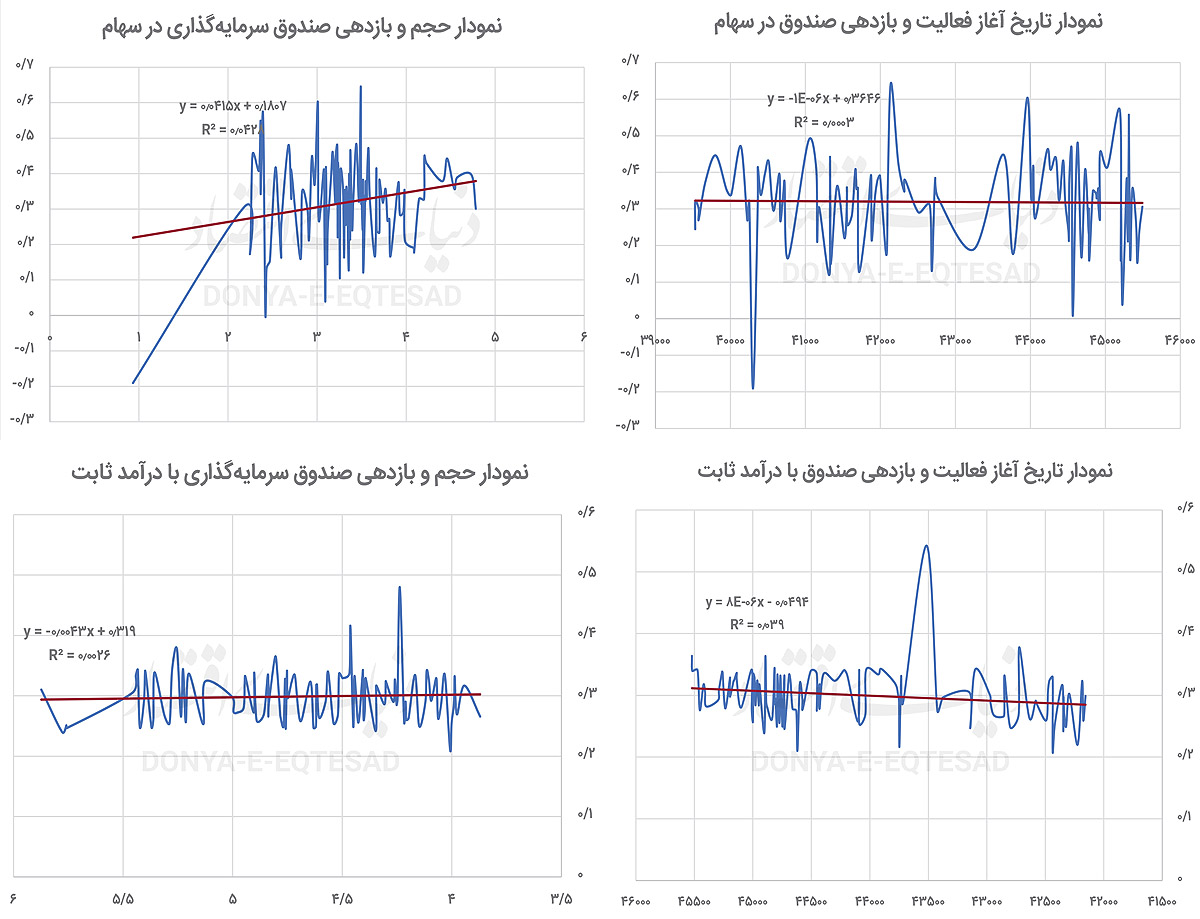

بررسی ارتباط حجم و بازدهی صندوقهای سرمایهگذاری

نتایج تحلیل رابطه بین بازدهی و حجم صندوقها صندوقهای سرمایهگذاری بادرآمد ثابت و در سهام نشان میدهد همبستگی معنادار و بالایی بین بازدهی و حجم صندوقهای سرمایهگذاری مذکور وجود ندارد.

همچنین بر اساس نتایج رگرسیونی آزمون انجامشده، در صندوقهای سرمایهگذاری سهامی تنها 4درصد و در صندوقهای سرمایهگذاری بادرآمد ثابت تنها 0.26 درصد از تغییرات بازدهی یکساله توسط حجم صندوق قابل تبیین است و با توجه به عدد P-value به دست آمده در سطح اطمینان 95درصد در صندوقهای سرمایهگذاری سهامی این پیشبینی معنادار بوده و در صندوقهای سرمایهگذاری معنادار نیست.

تحلیل نمودارهای پراکنش در صندوقهای سرمایهگذاری سهامی در هر بازه زمانی نشاندهنده یک روند صعودی هستند. R²برای دوره 3ماهه برابر با 0.064 (ضعیف)، برای دوره 6ماهه برابر با 0.205 (متوسط)، و برای دوره یکساله برابر با 0.270 (تا حدودی قوی) است. در صندوقهای سرمایهگذاری درآمد ثابت نیز هر سه نمودار نشاندهنده روند نزولی هستند که تاییدی بر رابطه منفی بین حجم صندوق و بازدهی در بازههای مختلف زمانی است R².برای دوره 3ماهه برابر با 0.2796 (رابطه معکوس نسبتا قوی)، برای دوره 6 ماهه برابر با 0.1978 (رابطه معکوس متوسط) و برای دوره یکساله برابر با 0.1307 (رابطه معکوس ضعیفتر) است.

بررسی ارتباط تاریخ آغاز فعالیت و بازدهی صندوقهای سرمایهگذاری

ضرایب همبستگی بسیار نزدیک به صفر و بسیار ضعیف هستند، که نشان میدهد هیچ رابطه معنادار یا قابلتوجهی بین زمان شروع فعالیت صندوق و بازدهی آن وجود ندارد. از طرفی همبستگیهای بازدهی 6ماهه و 12ماهه مثبت هستند که میتواند نشاندهنده بهبود عملکرد با گذر زمان باشد، ولی به دلیل ضعف ضریب، این روابط قطعیت ندارند. همچنین بر اساس نتایج رگرسیونی آزمون انجامشده در صندوقهای سرمایهگذاری سهامیR² بسیار پایین نشان میدهد که تنها 0.028 درصد از تغییرات بازدهی سالانه توسط زمان فعالیت صندوقها توضیح داده میشود. P-Value (0.865) نشان میدهد که رابطه از نظر آماری معنادار نیست. ضریب متغیر منفی و بسیار کوچک است، که نشاندهندهی یک شیب بسیار ناچیز و تقریبا صفر است.

در صندوقهای سرمایهگذاری با درآمد ثابت نیز حدود 3.9درصد از تغییرات بازدهی سالانه توسط تاریخ آغاز فعالیت صندوق قابل توضیح است؛ که بسیار ناچیز است P-value. برای متغیر تاریخ که کمتر از 0.05 است و نشان میدهد این متغیر از نظر آماری معنادار است. بر اساس تفسیر نمودارهای پراکنش در صندوقهای سرمایهگذاری سهامی هیچکدام از نمودارها رابطه مشخص یا معناداری بین زمان شروع فعالیت و بازدهی نشان نمیدهند.

R² برای دوره 3ماهه برابر با 0.0036 (بدون رابطه قابل مشاهده)، برای دوره 6ماهه برابر با 0.0083 (بدون روند واضح) و برای دوره یکساله برابر با 0.0101 (شیب منفی بسیار ناچیز و ضعیف) است. در صندوقهای سرمایهگذاری بادرآمد ثابت نیز نمودارهای پراکندگی هیچ روند مشخص یا قوی را بین تاریخ آغاز فعالیت و بازدهیها نشان نمیدهند. R² پایین در هر سه مدل نشان میدهد که رابطهی معنادار و محکمی بین این دو متغیر وجود ندارد. جهت ضریبها در معادلات رگرسیون (مثبت یا منفی بودن آنها) متفاوت است که این موضوع بیثباتی و ضعف رابطه را تایید میکند.

بهصورت کلی بر اساس نتایج به دست آمده و آزمونهای انجام شده بر روی 107 صندوق سرمایهگذاری در انواع «در سهام» و «درآمد ثابت» مشخص شده حجم صندوقها (چه در صندوقهای سهامی و چه درآمد ثابت) ارتباط خطی قوی با بازدهی ندارد. اثر مشاهدهشده در صندوقهای سهامی بر بازدهی یکساله هرچند معنادار از نظر آماری است، اما از نظر عملی بسیار ضعیف است. در خصوص تاریخ آغاز فعالیت (مدت زمان فعالیت صندوق) نیز به جز یک اثر بسیار کوچک و مثبت در بازدهی یکساله صندوقهای سرمایهگذاری بادرآمد ثابت تاثیر معنادار قابلتوجهی وجود نداشت.

بهصورت کلی جمع بندی نهایی از بررسی و نتایج آماری به دست آمده نشان میدهد که در صندوقهای سهامی، هرچه حجم صندوق بیشتر باشد، احتمال کسب بازدهی بالاتر نیز بیشتر است. از سوی دیگر در صندوقهای درآمد ثابت، حجم بالاتر معمولا با بازدهی پایینتر همراه است. همچنین تاریخ آغاز فعالیت صندوقها (قدمت) تاثیر معناداری بر بازدهی نداشته است. این یافتهها میتواند برای تصمیمگیری در خصوص انتخاب صندوقها بر اساس نوع، حجم و بازدهی مورد استفاده قرار گیرد. البته، بررسیهای بیشتر میتواند برای درک بهتر عوامل موثر بر عملکرد صندوقها، شامل ترکیب داراییها، ساختار مدیریتی و رفتار سرمایهگذاران، مفید باشد.

تحلیل فوق جهت کمک به انتخاب صندوقها با توجه به تعداد بسیار زیاد صندوقهای سرمایهگذاری فعال در بازار سرمایه برای سرمایهگذاران انجام شد. با توجه به نتایج به دست آمده حجم صندوق (کم یا زیاد بودن) و عمر صندوق (قدیمی تر و جدید بودن) تاثیری بر بازدهی صندوق نخواهد داشت. بلکه عملکرد مدیر صندوق در انتخاب پرتفوی بهینه، انتخاب مدیران سرمایهگذاری حرفهای در تخصیص داراییها، کاهش هزینهها در کنار عوامل دیگری شامل تغییرات نرخ بهره، سیاستهای پولی و ریسکهای سیستماتیک در بازدهی این دو نوع از صندوقها موثر است.