به گزارش «دنیای بورس»، هیات دولت به منظور تسهیل فضای کسب و کار و تقویت بازار سرمایه و رفع تعارض مبنی بر حذف محدودیت استانداردهای حسابداری درخصوص انتقال مازاد تجدید ارزیابی دارایی ها به حساب افزایش سرمایه، آییننامه اجرایی قانون مالیاتهای مستقیم، موضوع معافیت مالیاتی تجدید ارزیابی داراییها را اصلاح کرد.

به گزارش «پایگاه اطلاع رسانی دفتر هیات دولت» هیئت وزیران در جلسه ۱۸ دی ۱۳۹۸ به پیشنهاد وزارت امور اقتصادی و دارایی، آییننامه اجرایی تبصره (۱) ماده (۱۴۹) اصلاحی قانون مالیات های مستقیم را اصلاح کرد.

به موجب این اصلاحیه، پوشش زیان از محل مازاد تجدید ارزیابی، انتقال این مازاد به حساب سود و زیان یا اندوخته یا توزیع آن به هر شکل بین صاحبان سرمایه، به منزله عدم رعایت استانداردهای حسابداری و همچنین تحقق درآمد در آن سال است و مشمول مالیات بر درآمد خواهد بود.

همچنین، در صورتی که اشخاص حقوقی موضوع قانون مالیات های مستقیم ظرف یک سال پس از تجدید ارزیابی (شناسایی و ثبت تجدید ارزیابی در دفاتر قانونی شرکت)، تشریفات قانونی جهت انتقال مازاد تجدید ارزیابی دارایی ها به حساب سرمایه و نیز ثبت افزایش سرمایه نزد مرجع ثبت شرکت ها را انجام دهند، مازاد تجدید ارزیابی که به حساب سرمایه منتقل می شود مشمول مالیات بر درآمد نخواهد بود.

افزون بر این، اشخاص حقوقی که با استفاده از مقررات قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی نسبت به افزایش سرمایه خود از محل تجدید ارزیابی دارایی ها اقدام کرده اند، تا مدت پنج سال مجاز به افزایش سرمایه از محل تجدید ارزیابی دارایی ها برای استفاده از این معافیت نخواهند بود.

عدم رعایت هریک از شروط قانون فوق (افزایش سرمایه و ثبت آن پس از مهلت یک ساله مقرر یا افزایش سرمایه از محل تجدید ارزیابی دارایی ها در فواصل کمتر از پنج سال) موجب شمول مالیات نسبت به مازاد تجدید ارزیابی دارایی های مربوط می شود. همچنین، در صورت کاهش سرمایه اشخاص مذکور که از مشوق مالیاتی مندرج در قانون یادشده استفاده کرده اند، مالیات متعلق در سال کاهش، مطالبه و وصول می شود.

محدودیت پنج ساله صرفاً در خصوص تجدید ارزیابی هر طبقه به صورت مجزا از سایر طبقات دارایی ها ملاک عمل است و انجام تجدید ارزیابی سایر طبقات فارغ از تجدید ارزیابی مذکور در طی پنج سال مجاز است.

آیین نامه چه می گوید؟

همزمان با ابلاغ آیین نامه اجرایی افزایش سرمایه از محل تجدید ارزیابی دارایی توسط اسحاق جهانگیری ، دماسنج بازار سهام با پرواز 12 هزار تایی از خط مقاومت مهم عبور کرد و به رکورد جدید 387 هزار واحدی رسید. براساس گزارش هیات دولت، هیات وزیران در جلسه 18 دی ماه به پیشنهاد وزارت اقتصاد و به استناد اصل 138 قانون اساسی تصویب کرد:

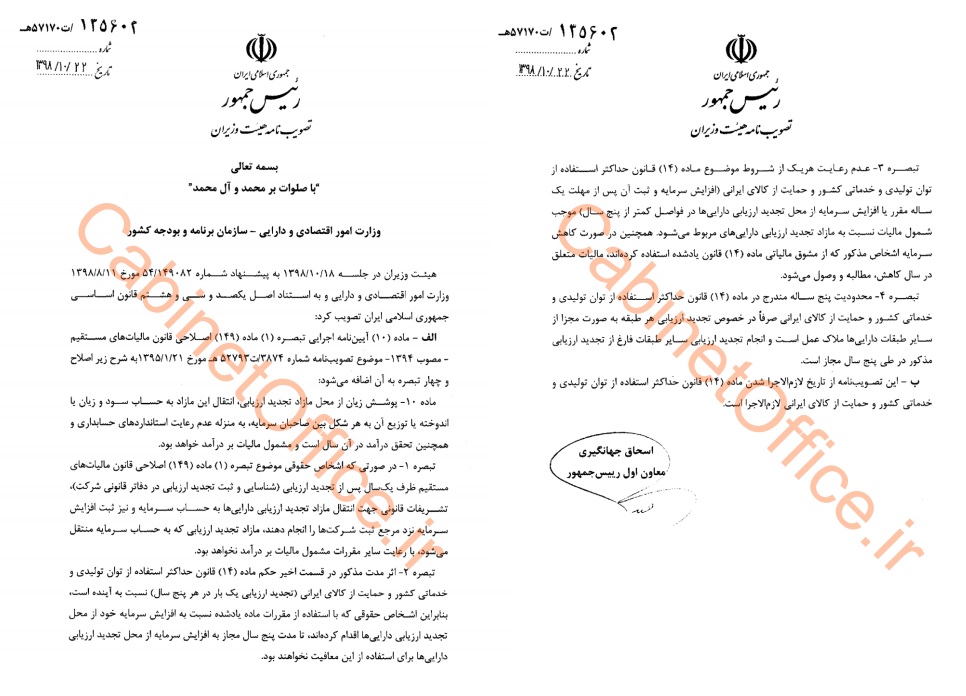

الف. ماده 10 آیین نامه اجرایی تبصره یک ماده 149 اصلاحی قانون مالیات های مستقیم - مصوب سال 94 - موضوع تصویب نامه 21 فروردین سال 95 به شرح زیر اصلاح و چهار تبصره به آن اضافه می شود:

ماده 10. پوشش زیان از محل مازاد تجدید ارزیابی دارایی ، انتقال این مازاد به حساب سود و زیان یا اندوخته یا توزیع آن به هر شکل بین صاحبان سرمایه به منزله رعایت استانداردهای حسابداری و تحقق درآمد در آن سال است و مشمول مالیات بر درآمد خواهد بود.

تبصره یک: در صورتی که اشخاص حقوقی موضوع تبصره یک ماده 149 اصلاحی قانون مالیات های مستقیم ظرف یک سال پس از تجدید ارزیابی (شناسایی و ثبت تجدید ارزیابی در دفاتر قانونی شرکت)، تشریفات قانونی جهت انتقال مازاد تجدید ارزیابی دارایی ها به حساب سرمایه و نیز ثبت افزایش سرمایه نزد مرجع ثبت شرکت ها را انجام دهند، مازاد تجدید ارزیابی که به حساب سرمایه منتقل می شود با رعایت سایر مقررات مشمول مالیات بر درآمد نخواهد بود.

تبصره 2: اثر مدت مذکور در قسمت اخیر حکم ماده 14 قانون حداکثر استفاده از توان تولیدی و خدماتی و حمایت از کالای ایرانی (تجدید ارزیابی یک بار در هر پنج سال) نسبت به آینده است. بنابراین اشخاص حقوقی که با استفاده از مقررات ماده فوق نسبت به افزایش سرمایه از محل تجدید ارزیابی دارایی ها اقدام کرده اند تا مدت پنج سال مجاز به افزایش سرمایه از محل تجدید ارزیابی برای استفاده از معافیت مالیاتی نخواهند بود.

تبصره 3: عدم رعایت هر یک از شروط موضوع ماده 14 قانون حداکثر استفاده از توان تولیدی و خدماتی و حمایت از کالای ایرانی (افزایش سرمایه و ثبت آن پس از مهلت یک ساله مقرر یا افزایش سرمایه از محل تجدید ارزیابی دارایی ها در فواصل کمتر از پنج سال) موجب شمول مالیات نسبت به مازاد تجدید ارزیابی دارایی های مربوط می شود. همچنین در صورت کاهش سرمایه اشخاص مذکور که از مشوق مالیاتی ماده 14 این قانون استفاده کرده اند، مالیت متعلق در سال کاهش، مطالبه و وصول می شود.

تبصره 4: محدودیت 5 ساله مندرج در ماده 14 قانون حداکثر استفاده از توان تولیدی و خدماتی و حمایت از کالای ایرانی صرفاً درخصوص تجدید ارزیابی هر طبقه بصورت مجزا از سایر طبقات دارایی ها ملاک عمل است و انجام تجدید ارزیابی سایر طبقات فارغ از تجدید ارزیابی مذکور در طی پنج سال مجاز است.

ب. این تصویب نامه از تاریخ لازم الاجرا شدن ماده 14 قانون حداکثر استفاده از توان تولیدی و خدماتی و حمایت از کالای ایرانی لازم الاجرا است.