در سالهای متمادی که اقتصاد جهان اسیر نوسانات غیرمنتظره ای است، پیشبینی رکود همواره دغدغه اصلی اقتصاددانان وتحلیلگران بوده است. از بحران 1929 تا فروپاشی بازار مسکن آمریکا در سال 2008، تلاش برای یافتن ابزارهایی که پیش از سقوط هشدار دهند، در صدر اولویت آنان قرار داشته است. در میان شاخصهای متعدد، بازار بدهی جایگاهی ویژه دارد؛ جایی که منحنی بازده و بهویژه اسپرد اعتباری بارها پیش از وقوع بحرانهای بزرگ نقش دماسنج رکود را ایفا کردهاند. این شاخص که از فاصله بازدهی میان اوراق دولتی بدون ریسک و اوراق شرکتی به دست میآید، تغییرات نگرش بازار نسبت به ریسک را در لحظه منعکس میکند.

در اقتصاد ایران، این تصویر متفاوت است. بازاری کمعمق و غیررقابتی که تحت سلطه دولت قرار دارد. در این بازار حضور دولت تعادل عرضه و تقاضا را برهم زده و اتفاقات این بازار را تحت تاثیر قرار داده است. در نتیجه این سوال پیش میآید که آیا میتوان به اسپرد اعتباری در ایران بهعنوان شاخصی معتبر برای رکودسنجی اعتماد کرد یا این ابزار در ساختار مالی کشور کارکردی وارونه خواهد داشت؟

دماسنجی که پیش از طوفان رکود به صدا درمیآید!

«اسپرد اعتباری» یکی از ابزارهای کلیدی تحلیلگران برای سنجش ریسک در اقتصاد کلان است؛ شاخصی ساده اما پرکاربرد که تفاوت نرخ بازده میان اوراق دولتی بدون ریسک (مانند خزانهداری آمریکا یا T-Bills) و اوراق شرکتی را اندازهگیری میکند. این اختلاف بازدهی، در واقع همان قیمتی است که بازار برای «ریسک نکول» یا احتمال ناتوانی شرکتها در بازپرداخت تعهداتشان در نظر میگیرد.

از آنجا که ریسک با سود بیشتر جبران میشود تا خریداران به پذیرش انواع ریسک ترغیب شوند، تغییرات فاصله سود بین دو بخش بنگاه و دولت را میتوان به تفاوت ریسک این دو بخش مرتبط دانست. هرچه این فاصله بیشتر شود، یعنی سرمایهگذاران ریسک بیشتری در بخش بنگاهی اقتصادحس میکنند و در نتیجه، هزینه تأمین مالی برای شرکتها بالاتر میرود. در مقابل، کاهش اسپرد نشاندهنده آرامش بازار و اعتماد به تداوم رشد اقتصادی است.

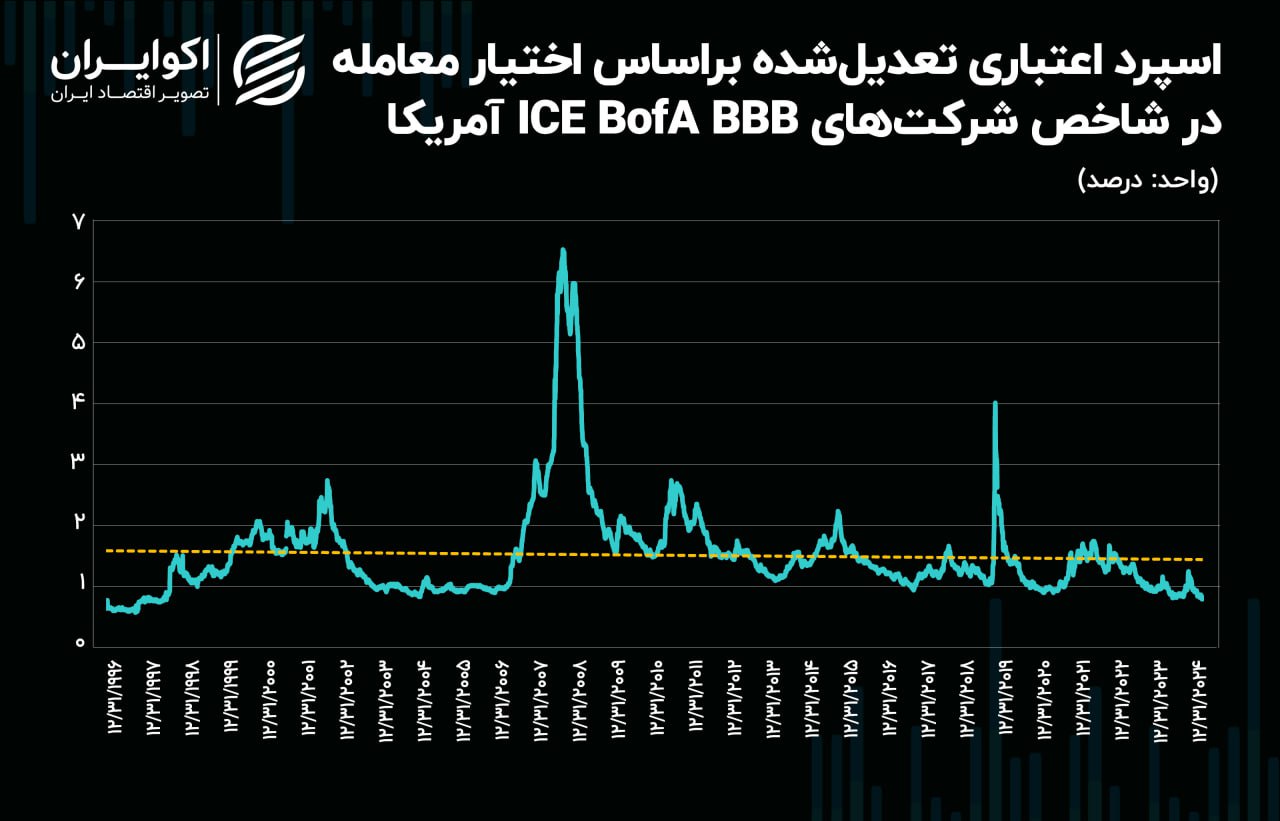

اهمیت این شاخص آنجاست که معمولاً پیش از وقوع رکودهای اقتصادی افزایش مییابد؛ پیش از آنکه تولید ناخالص داخلی منفی شود یا بازار کار واکنش نشان دهد. مثلاً در بحران مالی ۲۰۰۸، اسپرد اوراق شرکتی با رتبه پایین در آمریکا جهشی از حدود ۲ درصد به بالای ۶ درصد را تجربه کرد. در بحران بدهی اروپا نیز، جهش اسپرد اوراق دولتی کشورهای ضعیفتر نسبت به آلمان، سیگنال روشنی از بحران ساختاری اتحادیه بود. اگر به نمودار اسپرد اعتباری ایالات متحده نگاهی بیاندازیم؛ شاهد یه الگوی تکرار شونده پیش از شکل گیری رکود اقتصادی خواهیم بود؛ بحران اقتصادی پس از وقایع ترکیدن حباب دات کام و بحران مالی 2008 که پیش تر نیز به آن اشاره گردید و در نهایت شکلگیری رکود اقتصادی در سال 2020 که ناشی از پاندمی کووید19 بوده است.

برای مثال بسیاری از تحلیلگران در فصل دوم سال 2025 که پیشبینی اوضاع اقتصادی ایالات متحده به سمت رکود سنگین بود، بسیاری از تحلیلگران دست به بررسی اسپرد اعتباری زده تا این فرضیه را مورد سنجش قرار دهند. کوئنتین فوترل، از دبیران ارشد marketwatch در گزارشی به بررسی وضعیت اسپرد شرکتها نسبت به اوراق دولتی دست زد و نشان داد که خطر رکود در سال 2025 جدی نیست. در دوره رکود 2008 همانگونه که از این نمودار مشخص است، بالاترین سطح اسپرد وجود داشت.

به همین دلیل است که نهادهای بزرگی مانند فدرال رزرو، بانک مرکزی اروپا و صندوق بینالمللی پول (IMF) به این شاخص توجهی ویژه دارند و آن را در کنار منحنی بازده، یکی از «شاخصهای پیشرو نگر رکود» تلقی میکنند. برای سرمایهگذاران، افزایش اسپرد اعتباری بهمنزله زنگ هشدار است؛ نشانهای که میگوید زمان کاهش ریسک در سبد سرمایهگذاری فرارسیده است. برعکس، کاهش این شاخص میتواند سیگنالی برای ورود مجدد به داراییهای پرریسک باشد البته که بعضی از سرمایهگذاران هم با خرید این اوراق در این شرایط، با پذیرش ریسک، سود بالاتری نسبت به بقیه اوراق به دست میآورند.

بی اعتمادی بازار بدهی به دولت

در ادبیات مالی، دولتها معمولاً بهعنوان امنترین صادرکنندگان اوراق شناخته میشوند. دولتها به دلیل اعتبار نهادی خود میتوانند از نکول و عدم بازپرداخت فرار کرده و نهایتا پول چاپ کنند. با این حال، در بازار بدهی ایران، این قاعده دچار وارونگی است.

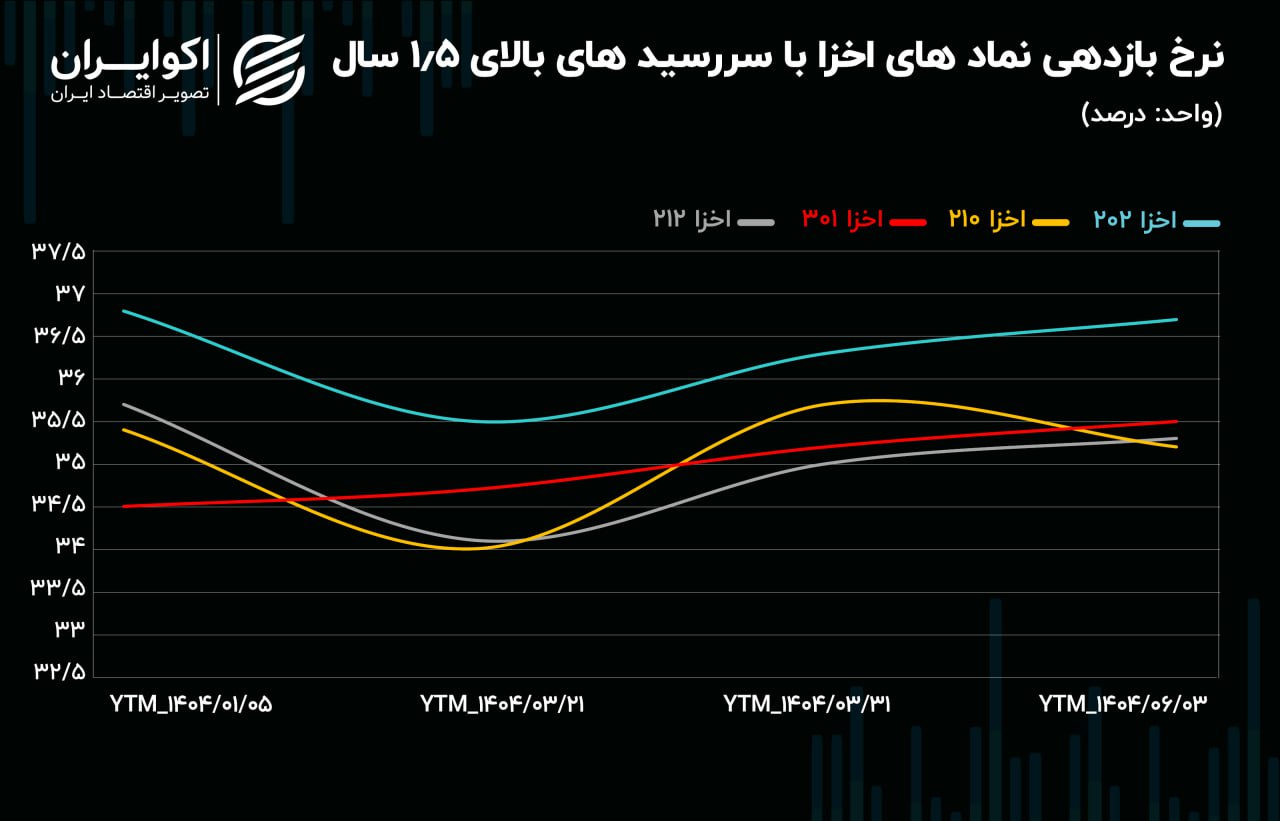

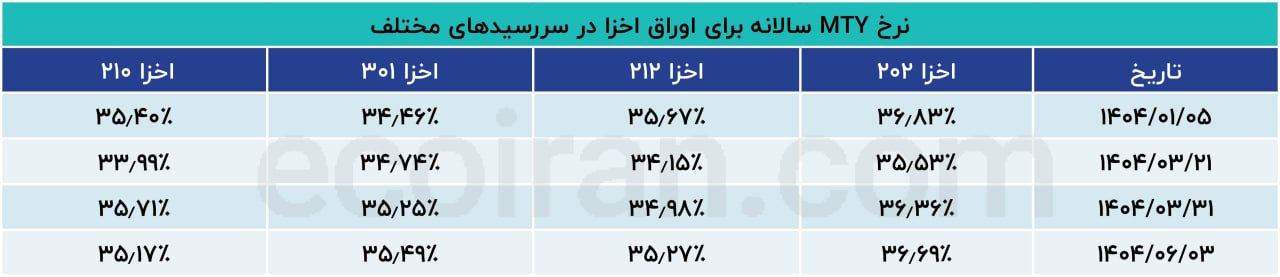

براساس دادههای موجود، بازدهی اسناد خزانه اسلامی (اخزا) در محدوده 32 تا 36 درصد قرار دارد؛ در حالیکه بخش قابل توجهی از اوراق شرکتی کوپندار با بازدهی 24 تا 26 درصد معامله میشوند. چنین اختلافی در نرخ بازده، بهظاهر بیانگر آن است که ریسک نکول اوراق دولتی از منظر بازار بالاتر از اوراق شرکتی است؛ تحلیلی که با منطق معمول بازارهای مالی جهانی و همچنین شرایط حاکم بر اقتصاد ایران همخوانی ندارد. زیرا هر ریسکی مربوط به دولت باشد، به احتمال بالا در تمامی اقتصاد نیز خود را به نمایش خواهد گذاشت. در کنار این نکته، باید به عمق اندک بازار بدهی ایران و مرحله توسعهای آن نیز توجه داشت. برخلاف کشورهای توسعهیافته که اوراق بلندمدت متنوع و پرشماری در دسترس است، در ایران تنها تعداد معدودی اوراق با سررسید بیش از یکونیم سال وجود دارد. بازدهی عمده اوراق اخزای بلندمدت نیز در محدوده 34 تا 36 درصد نوسان میکند که نسبت به بازارهای بدهی کشور های توسعه یافته کارکردی ندارد. همین تعداد معدود اوراق بلندمدت نیز میتوانند به عنوان راهنمای نسبی برای تحلیلگران مورد استفاده قرار گیرد. همچنین به عنوان نکته تکمیلی اگر عمیقا نمادهای اخزا با سررسید بلندمدت را زیر نظر بگیریم به نتایج جالبی می رسیم، مثلا اوراق «اخزا 301» به دلیل سررسید بیش از 2 سال در مقایسه با سایر اوراق بلندمدت، نوسانات بازدهی کمتری دارد. عموما اوراق با افق سررسید بلندمدت بیشتر بر مبنای روندهای کلان (تورم و سیاستهای پایدار) قیمتگذاری میشوند و حساسیت کمتری به شوکهای کوتاهمدت دارند؛ بنابراین نرخ بازده «اخزا 301» در مقایسه با اوراق همگروه خود باثباتتر بوده است.

با بررسی جدول اوراق بلندمدت شاید به این فکر کنید که نرخ بازده این اوراق از طریق کشف قیمت در بازار تعیین میشود، اما واقعیتهای ساختاری بازار بدهی ایران تصویر متفاوتی نشان میدهد. حضور سنگین دولت در سمت عرضه و انتشار پیدرپی اوراق خزانه، منجر به افزایش فشار فروش و در نتیجه، کاهش قیمت و بالا رفتن بازدهی این اوراق شده است. در مقابل، اوراق شرکتی با حجم انتشار محدودتر، ساختار پرداخت کوپن و حمایت از خرید آن، کمتر تحت فشار عرضه قرار گرفتهاند. این وضعیت، به نوعی اختلال در منحنی بازده منجر شده است؛ اختلالی که نهتنها استفاده از ابزارهایی مانند اسپرد اعتباری را در تحلیل اقتصاد ایران دشوار میسازد، بلکه حتی ارزیابی مفاهیمی چون «ریسک سیستماتیک» یا «شاخص پیشرو رکود» را نیز با چالش مواجه میکند.

معمای اسپرد اعتباری منفی در شرایط رکودی اقتصاد ایران چیست؟

مهمترین وجه ساختاری هر اوراق به شکل جریان وجوه نقد آن باز میگردد. شکل ابتدایی اوراق آن است که منتشرکننده متعهد میشود، به دارنده اوراق در زمان سررسید مبلغ مشخصی پرداخت کند. بعضی اوراق هم با توجه به زمان سررسید، این تعهد را برای خود ایجاد میکنند که در بازههای زمانی مشخص از زمان صدور تا زمان رسیدن به سررسید، مبالغی به دارنده اوراق بازپرداخت کنند.

با توجه به این شرایط، ماهیت کوپندار اوراق شرکتی در برابر ماهیت بدون کوپن اخزاست؛ در اقتصادی با نرخ تورم بالا، اوراقی که پرداختهای نقدی در فواصل زمانی مشخص دارند (مثل کوپنهای سهماهه)، از جذابیت بیشتری برخوردارند؛ زیرا سرمایهگذار سریعتر به پول نقد دست پیدا میکند و میتواند آن را مجدداً سرمایهگذاری کند. این ویژگی باعث میشود بازده مؤثر واقعی اوراق شرکتی فراتر از نرخ اسمی آن باشد. در نقطه مقابل، اوراق خزانه اسلامی کوپن ندارند. برای فهم بهتر این موضوع اگر جدول نرخ بازدهی اوراق شرکتی بیش از یک سال را با نرخ بازدهی اوراق اخزای بلندمدت (بیش از 1.5 سال) مقایسه کنید؛ تفاوتهای 5 – 10 درصدی کاملا مشهود است.

سنجش اسپرد اعتباری در ایران؛ مسیری که مهم تر از مقصد است!

در نگاه نخست، ممکن است چنین بهنظر برسد که در بازار بدهی ایران، بهواسطه ساختار معیوب آن، سنجش «اسپرد اعتباری» کارایی چندانی نداشته باشد. اوراق شرکتی در بسیاری از مواقع بازدهی کمتری از اوراق دولتی دارند. به همین دلیل، در ایران تصویری وارونه از واقعیت اعتباری ارائه میدهد اما راهی برای شناسایی ادراک بازار از احتمال رکود وجود دارد. روش این کار، مقایسه روند نرخ بازدهی شرکتی و اخزای دولتی و اختلاف این دو نرخ است.

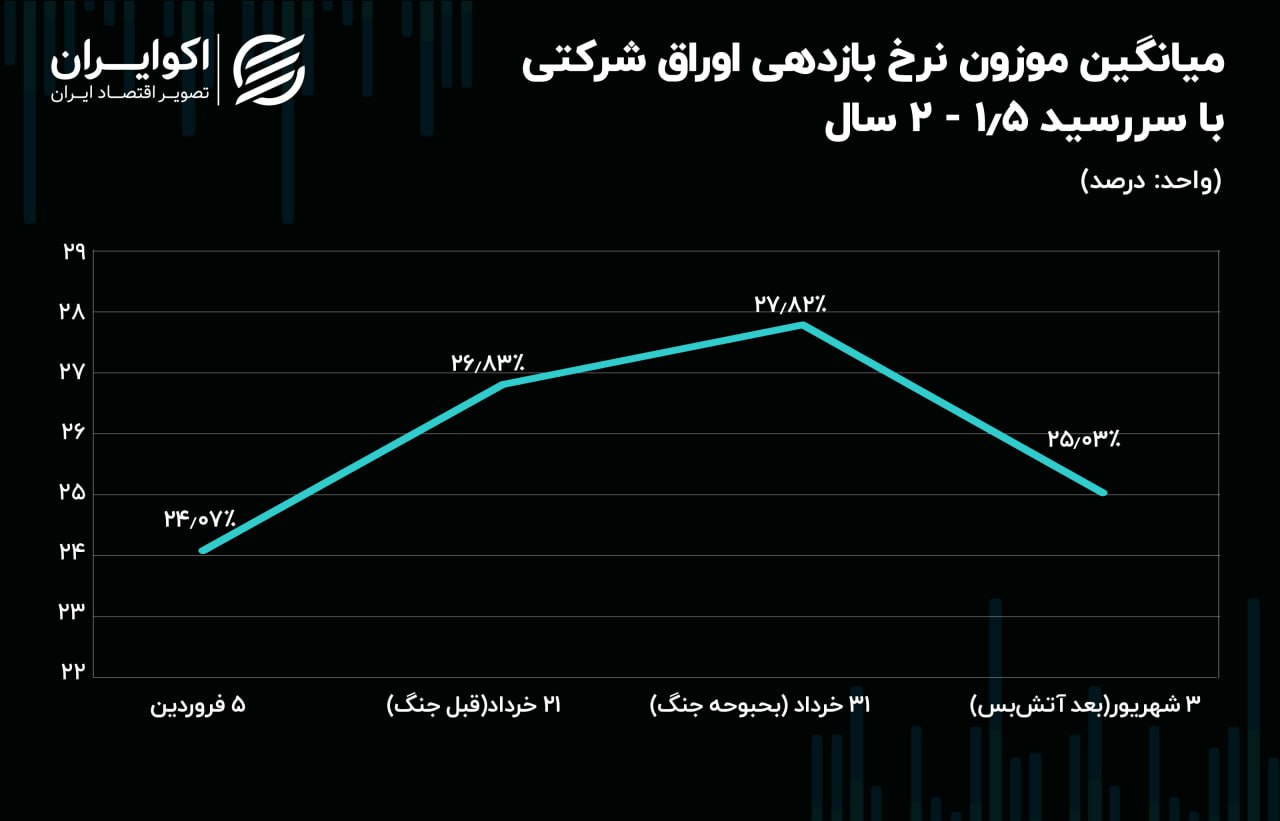

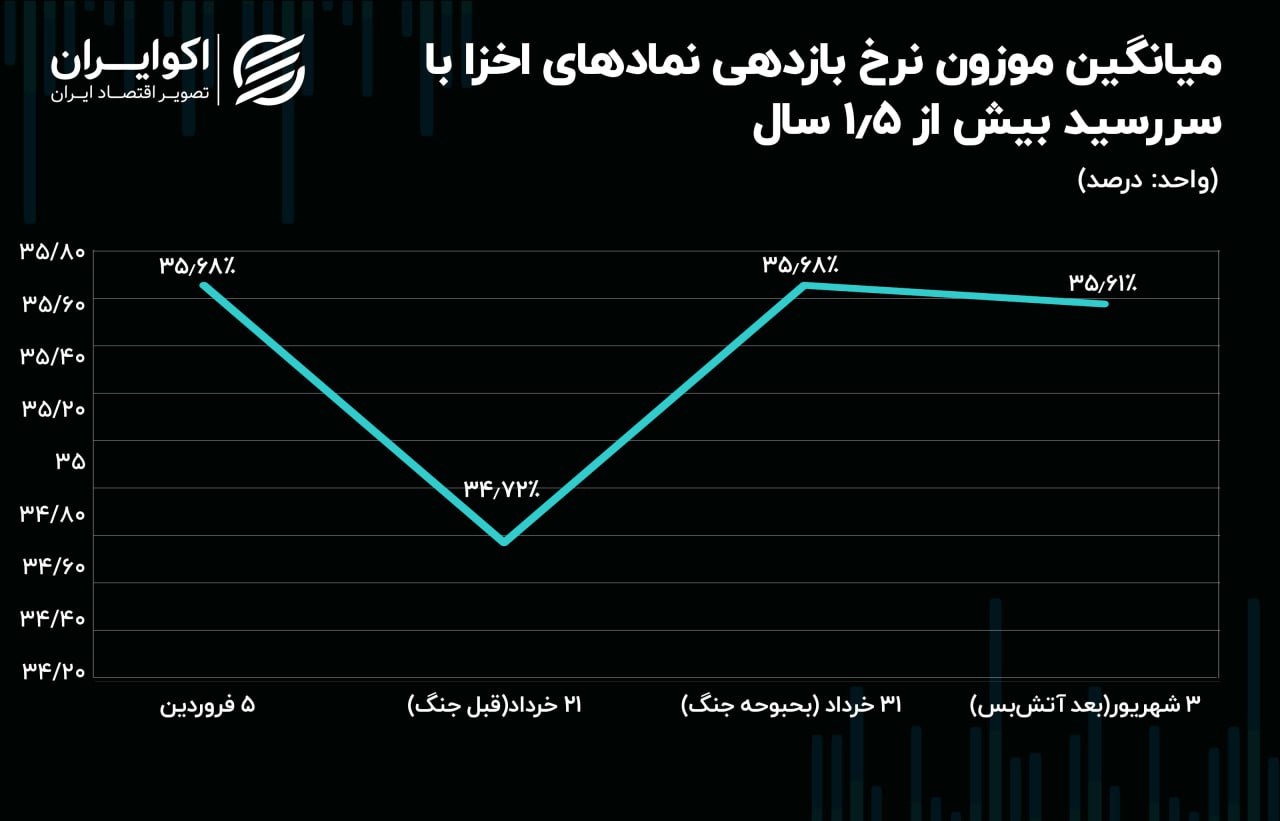

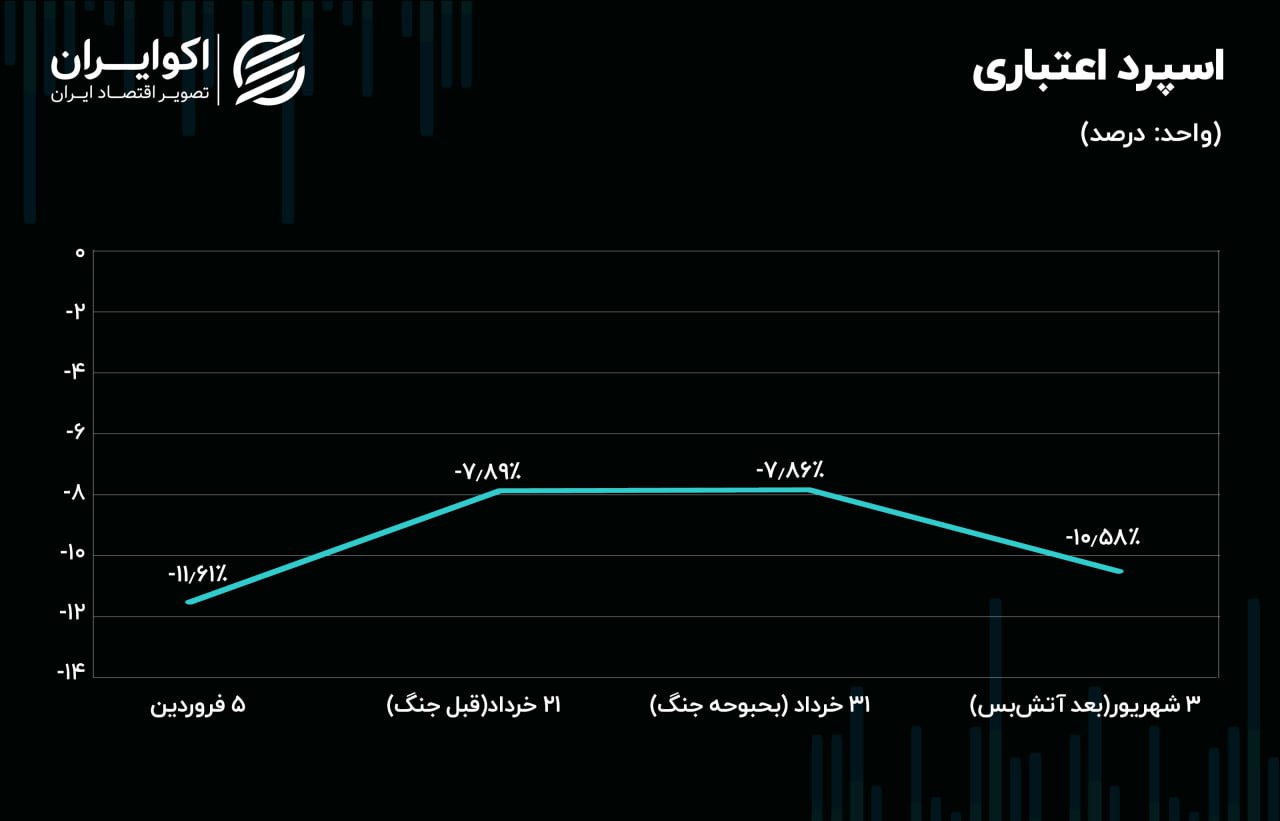

در تاریخ ۵ فروردین، بازدهی موزون اوراق دولتی با سررسید بالای ۱.۵ سال معادل ۳۵.۶۸ درصد و بازدهی اوراق شرکتی ۲۴.۰۷ درصد بود؛ نتیجه آن، ثبت اسپرد اعتباری در سطح منفی ۱۱.۶۱ درصد بود. این فاصله در ۲۱ خرداد به منفی ۷.۸۹ درصد و در ۳۱ خرداد به منفی ۷.۸۶ درصد رسید. بهعبارت دیگر، طی این بازه دوماهه، اسپرد حدود ۳.۷۵ واحد درصد به سمت مثبت حرکت کرده است؛ حرکتی که در ادبیات مالی بینالملل بهعنوان هشدار افزایش ریسک اعتباری در بخش خصوصی تلقی میشود.

تحلیلگران، چنین تغییری را نشانهای از بالا رفتن احتمال نکول، افت اعتبار شرکتها و احتمال رکود در افق پیشرو میدانند. اینجاست که اگرچه سطح اسپرد همچنان منفی است، اما دینامیک حرکت آن سیگنالی معتبر درباره وضعیت سلامت اقتصاد است.

در ادامه و پس از پایان جنگ ۱۲ روزه، در تاریخ ۳ شهریور، اسپرد اعتباری مجدداً به سطح منفی ۱۰.۵۸ درصد بازگشت که نسبت به ابتدای سال، هنوز ریسک بالاتر رکود را نشان میدهد.