به گزارش دنیای بورس به نقل از دنیای اقتصاد، بورس تهران در هفته اول آبان ماه صحنه بازگشت هماهنگ شاخصها و تــغیـــیـــر مــحســوس در رفــتار سرمایهگذاران بود. پس از یک دوره رکود و نوسان محدود در مهرماه، بازار سهام با رشد ۴.۲ درصدی شاخص کل و افزایش ۲.۷۸ درصدی شاخص هموزن، یکی از پررونقترین هفتههای خود از ابتدای پاییز را تجربه کرد. بازدهی ۳.۰۶درصدی فرابورس و رشد متوالی ارزش معاملات خرد که برای هفت روز پیاپی بالای ۱۰ همت باقی ماند، نشانهای از احیای اعتماد و بازگشت نقدینگی به بازار بود. در صدر محرکهای این رشد، تصمیم وزارت نفت برای اصلاح فرمول خوراک پتروشیمیها و لغو عوارض انتقال گاز قرار داشت؛ خبری که به سرعت گروه شیمیایی و صنایع چندرشتهای را به لیدرهای بازار بدل کرد. همزمان، زمزمههای عرضه ارز حاصل از صادرات فلزات در تالار دوم بورس کالا نیز سیگنال مثبتی به سهام کالایی ارسال کرد و مسیر بازگشت پول حقیقی را هموار ساخت. رفتار شاخص هموزن در این هفته اهمیت ویژهای داشت؛ رشد ۲.۷۸درصدی آن نشان میدهد که تقاضا تنها به سمت نمادهای بزرگ متمایل نبوده و سهمهای کوچکتر نیز بار دیگر در کانون توجه قرار گرفتهاند.

ثبات بازدهی صندوقهای درآمد ثابت در محدوده ۰.۶درصد نیز موید این است که بخشی از سرمایههای محتاط در حال خروج از بازار بدهی و ورود به سهام هستند. نشانهای که خبر از افزایش ریسکپذیری و بهبود انتظارات سودآوری شرکتها در فصل پاییز میدهد. با این همه، بازار همچنان در نقطه حساسی ایستاده است؛ تداوم ورود نقدینگی حقیقی، پایداری رشد در صنایع بنیادی و انتشار گزارشهای عملکرد ماهانه، سه عاملیاند که میتوانند مسیر هفتههای آینده را تعیین کنند. هفته اول آبان هرچند آغاز امیدوارکنندهای داشت، اما تداوم این روند نیازمند پشتوانه واقعی از سود و اعتماد است.

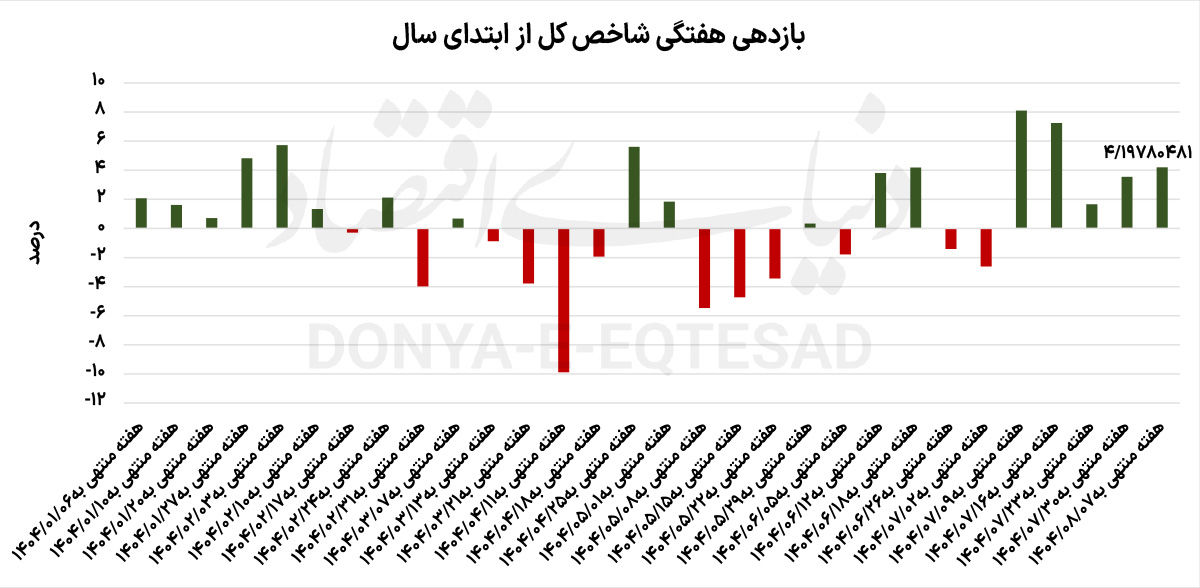

رشد هماهنگ شاخصها در مقیاس هفتگی

بررسی روند شش هفته اخیر بازار سهام نشان میدهد که هفته اول آبان را میتوان نقطه عطفی در مسیر بازدهی شاخصها دانست. پس از چند هفته نوسان و رکود نسبی در مهرماه که بیشتر ناشی از احتیاط معاملهگران و نبود محرکهای بنیادی تازه بود، در نخستین هفته آبان ورق برگشت و شاخصها با همسویی کمسابقهای مسیر صعود را در پیش گرفتند.

در این مقطع، شاخص کل بورس با رشد ۴.۲درصدی به یکی از بالاترین نرخهای بازدهی خود از ابتدای پاییز دست یافت؛ رقمی که تنها با جهش چشمگیر دوم مهرماه قابل مقایسه است. این رشد در حالی رقم خورد که بخش عمدهای از معاملات به صنایع شاخصساز از جمله پتروشیمیها، فلزیها و شرکتهای چندرشتهای صنعتی اختصاص داشت و خبرهای مربوط به اصلاح فرمول خوراک پتروشیمیها نقش اصلی را در این رشد ایفا کرد.

شاخص هموزن نیز که معیار دقیقتری از رفتار کلی بازار و سهام کوچکتر به حساب میآید، با افزایش ۲.۷۸ درصدی عملکردی مثبت را به ثبت رساند. این رشد نشان میدهد که جریان نقدینگی تنها به سمت نمادهای بزرگ متمایل نبوده و شرکتهای متوسط و کوچک نیز بار دیگر در کانون توجه سرمایهگذاران قرار گرفتهاند. رشد همزمان شاخص کل و هموزن یکی از نشانههای بازگشت تعادل در ساختار بازار و افزایش اطمینان به تداوم روند صعودی است.

در فرابورس نیز شرایط مشابهی حاکم بود و شاخص کل این بازار با رشد ۳.۰۶ درصدی توانست حرکت خود را در مسیر صعود تثبیت کند. این در حالی است که بازار فرابورس معمولا با تاخیر نسبت به بورس واکنش نشان میدهد، اما در هفته گذشته شاهد همجهتی کامل آن با سایر شاخصها بودیم.

از سوی دیگر، ثبات بازدهی صندوقهای درآمد ثابت در محدوده ۰.۶ درصد نشانهای از آغاز جابهجایی تدریجی سرمایهها میان بازارهاست. سرمایهگذارانی که در ماههای گذشته ترجیح میدادند در فضای امن صندوقهای با درآمد ثابت باقی بمانند، اکنون در حال ارزیابی فرصتهای جدید در سهام هستند. این تغییر رفتار را میتوان نشانهای از افزایش ریسکپذیری فعالان بازار و تقویت انتظارات نسبت به رشد سودآوری شرکتها در فصل پاییز و زمستان دانست.

به این ترتیب، هفته اول آبان نهتنها از منظر عددی، بلکه از نظر همسویی روانی و ساختاری بازار نیز اهمیت دارد؛ چرا که برای نخستین بار در هفتههای اخیر، شاخصهای اصلی بازار سرمایه بهصورت هماهنگ در مسیر رشد قرار گرفتند. اتفاقی که اگر با ورود پایدار نقدینگی و گزارشهای مثبت شرکتها همراه شود، میتواند به معنای آغاز فصلی تازه برای بورس تهران باشد.

بنابراین هفته اول آبان را میتوان نقطه عطفی در بهبود اعتماد سرمایهگذاران به بازار سهام تلقی کرد. شاخص کل بورس طی این هفته ۴.۲ درصد رشد کرد و به بالاتر از مرز سهمیلیون و ۲۰۰ هزار واحد بازگشت. همزمان، شاخص هموزن با رشدی ۲.۷۸درصدی نشان داد که جریان تقاضا محدود به نمادهای بزرگ نیست و حرکت به سمت تعادل صنایع کوچکتر نیز آغاز شده است. دو محرک بنیادی، حذف هاب اروپایی از فرمول خوراک پتروشیمیها و اعلام امکان عرضه ارز حاصل از صادرات فلزات در تالار دوم، نقش ترکیبی از امید و انتظارات را در روند افزایشی بازار ایفا کردند.

با این حال، باید در نظر گرفت که هنوز چالشهایی پابرجاست: تفکیک اثر جو روانی از اثر واقعی در سود شرکتها، تداوم ورود نقدینگی حقیقی و انتظار برای گزارشهای ماهانه که میتواند روند هفتههای آتی را تعیین کند. در عین حال، تثبیت ارزش معاملات خرد بالای ۱۰ همت و ورود پیاپی پول حقیقی، نشانههایی امیدوارکننده از بازگشت نسبی اعتماد فعالان بازار به بورس است. در نهایت، هفته اول آبان را میتوان نقطه شروع یک فاز احتمالی رشد بنیادی دانست؛ اما برای قضاوت قطعی باید رفتار بازار در هفته دوم آبان، میزان پایداری جریان نقدینگی و تاثیر گزارشهای شرکتها را نیز رصد کرد.